Nous, avec nos iPhone et nos montres, nous parlons beaucoup d’Apple Pay.

Le problème, c’est qu’en Suisse, Apple Pay n’est pas très utilisé. Et que si j’ai bien compris, il est lié automatiquement à une carte de crédit.

Or je déteste payer avec des cartes de crédit, sauf sur le Net, je préfère, et de loin, les cartes de débit, avec de l’argent que j’ai et que j’ai le sentiment de maîtriser.

Il se trouve qu’en Suisse, dans le domaine du paiement avec le téléphone via Bluetooth, après quelques errements puisque deux solutions ont été mises parallèlement sur le marché (PayMit (les banques pour simplifier) et Twint (La Poste), les choses semblent bien s’emmancher puisque Twint et PayMit ont fusionné, le premier absorbant le second.

Cela fait depuis quelque temps que j’entends parler de ce TWINT, sans savoir vraiment exactement de quoi il s’agissait.

C’est en passant chez mon boulanger, à Bière, que j’ai vu la borne TWINT et que je me suis décidé à demander comment cela fonctionnait. C’était un samedi matin à 8 heures, à 9 heures, je suis retourné acheter du pain avec mon iPhone.

Comme quoi, commencer à payer avec TWINT, c’est tout simple.

TWINT est donc une solution de paiement par téléphone. Si, au départ, elle fonctionnait sur de l’argent mis tout exprès à sa disposition (une sorte de Pré-pay en fait), elle peut se connecter désormais directement à votre compte bancaire (si votre banque est affiliée) ou postal.

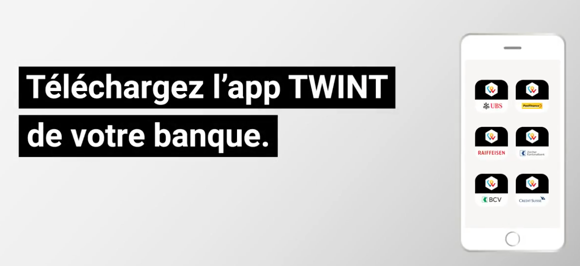

Les applications officielles existent sur iPhone.

J’ai bien dit LES, parce que, pour prendre mon exemple, j’ai une application TWINT pour la poste, une autre pour ma banque.

Quand j’utilise cette dernière, c’est le compte bancaire qui est pompé, quand j’utilise la première, c’est le compte postal qui l’est.

Pour commencer

Il vous faut donc télécharger l’application en relation avec votre établissement bancaire, après quoi, vous allez devoir vous enregistrer.

Avec la Post Finance, par exemple, vous aurez besoin de votre petite calculette jaune et de votre carte, à moins que vous ne soyez passé comme moi à Mobile ID, qui permet de s’identifier sur PostFinance avec votre portable. Au passage, c’est très pratique, je vous conseille cette option pour toutes vos opérations Post Finance, même s’il faut, au préalable s’assurer d’avoir une carte SIM compatible, et, le cas échéant, en demander une nouvelle à votre opérateur (ce qui ne devrait pas vous être facturé).

Cela dit, j’insiste, c’est juste une fois, pour l’enregistrement, et pas besoin de cela, votre calculette suffit. Pour les banques, si vous vous faites identifier par un SMS sur votre Mobile, cela fonctionnera parfaitement, et j’imagine que ce sera le cas aussi avec les calculettes des banques qui sont restées accrochées à ce système.

Une fois enregistré, vous pouvez procéder à votre premier paiement.

Voici comment cela se passe.

Payer avec TWINT

C’est vraiment très très simple.

Il faut d’abord que votre magasin soit compatible avec TWINT. À l’heure où j’écris ces lignes, il semble que 25’000 points de vente soient équipés, ce qui est à la fois beaucoup et très peu. Dans les faits, un grand nombre de magasins ne sont pas encore équipés avec ce système.

Raison pour laquelle je demande toujours à la caisse si c’est possible ou pas.

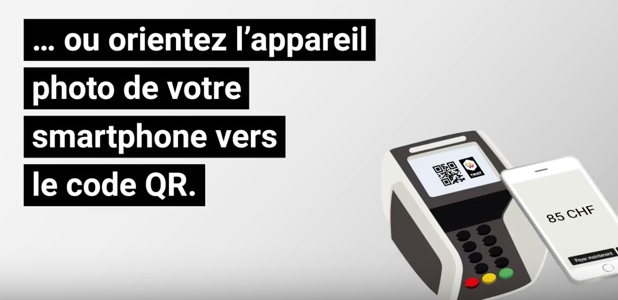

Dans certains magasins, le système via Bluetooth, le plus simple à utiliser, est facilement repérable grâce à la petite borne sur le coin d’une caisse.

Dans les grands magasins, la borne est intégrée au caisses automatiques (voir figure suivante).

Autre possibilité, celle qui utilise les anciens terminaux qui affichent un code-barre qu’il faut scanner avec l’application TWINT du portable, je ne l’ai encore jamais essayée.

Et puis, il y a aussi les distributeurs de type SELECTA, dans les gares.

J’ai voulu essayer l’autre jour à Montreux, à la sortie du festival, mais il y avait trop de monde qui faisait la file, trop de pression pour mes frêles épaules.

Il faut dire encore que nombre de caissiers et caissières ne savent encore pas ce qu’est TWINT, et vous répondent qu’il n’est pas possible de l’utiliser chez eux, alors que ça l’est peut-être, via ce système.

Attendons un peu, les choses vont très vite évoluer puisque cette année, le nombre de points de vente va doubler (donc… ouiiiii… nous arriverons à 50’000 points de vente)

À ce stade, je constate deux choses:

- vous suivez

- nous n’êtes pas mauvais en calcul oral

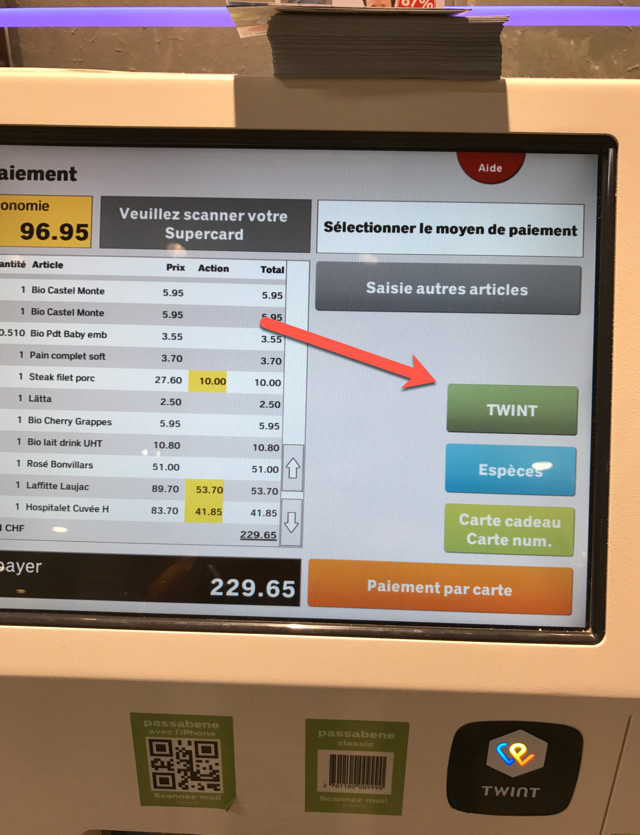

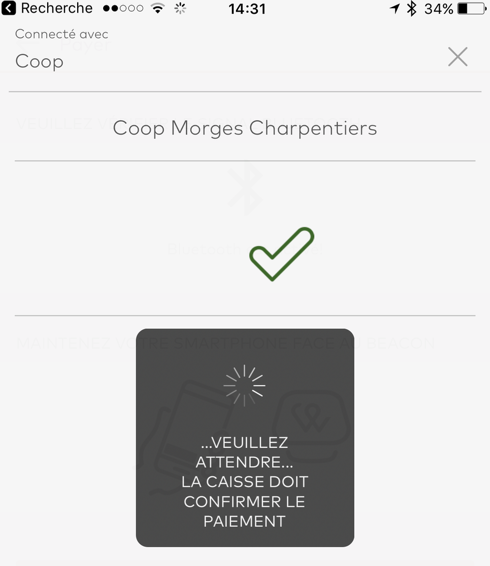

Prenons maintenant le cas le plus simple et le plus fréquent, un paiement standard, à la caisse de la Coop.

- Vous passez vos articles à la caisse

- Vous demandez un paiement par TWINT

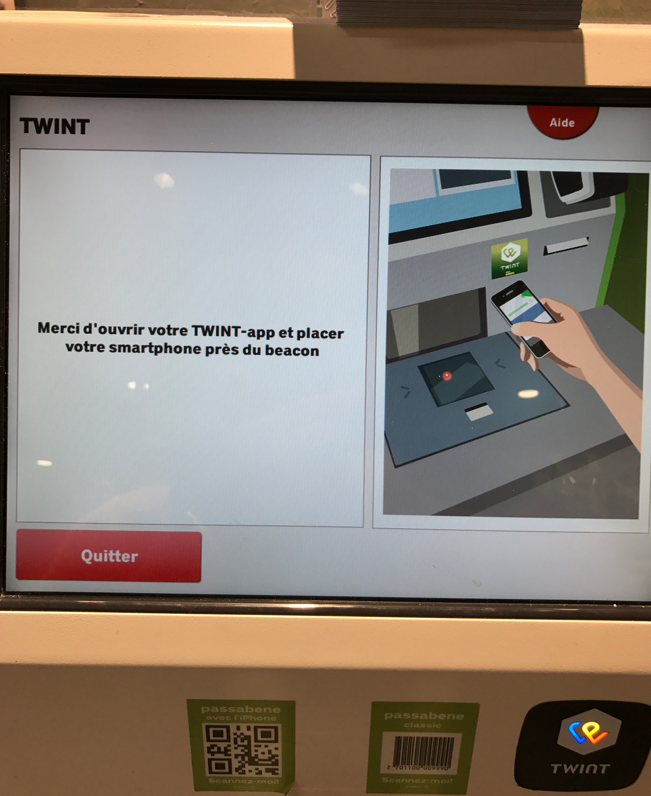

Quoi ce n’est pas droit? C’est de la photo grand reporter Monsieur, de la photo de terrain, ça bouge, il y a de la pression, non mais qu’est-ce que vous croyez, qu’on a encore le temps de cadrer juste, de faire du joli «?léché?»? - Vous sortez votre iPhone

- Vous lancez l’application TWINT

- Vous demandez Payer Maintenant

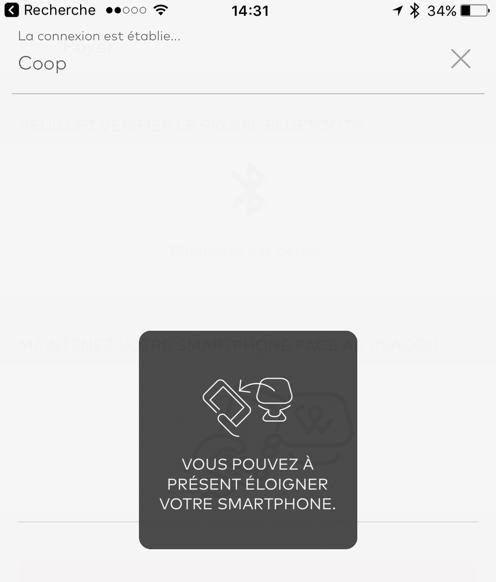

- Vous approchez votre iPhone du terminal

- Vous validez votre paiement par une empreinte Touch ID

- Vous éloignez votre terminal

- Vous validez à la caisse (c’est vous si vous êtes à une caisse sans caissière ou une caissière dans les autres cas qui le fait)

- Le paiement est effectué.

Le tout prend quinze secondes.

Les cartes de fidélité comprises

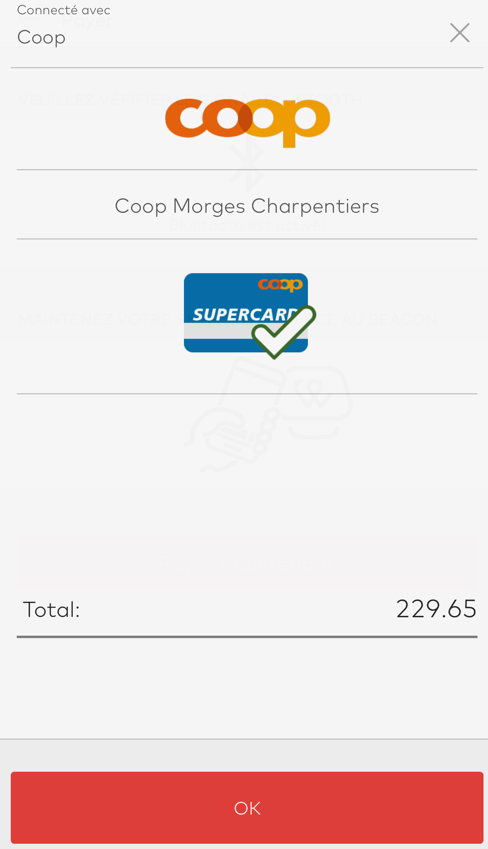

Ce qui est assez sympa, c’est que le système TWINT prend en charge votre carte de fidélité.

Comme vous l’avez vu dans la figure précédente, la Supercard de la Coop est prise en compte automatiquement.

Bien évidemment, la Migros, toujours en retard d’une guerre (regardez comme cette chaîne est nulle avec le Bio!), permet le paiement par TWINT mais, à l’heure où j’écris ces lignes, n’est pas capable d’intégrer sa carte CUMULUS.

Mais encore…

Deux fonctions que je n’ai pas encore eu l’occasion d’essayer:

Il est aussi possible de s’envoyer de l’argent parmi utilisateurs de Twint.

Ou de payer un article en ligne chez certains

https://youtu.be/QZ5Vh4J1B0Q

En ce qui concerne la sécurité, je connais un tout petit peu le sérieux de La Poste et des banques suisses: nous ne risquons pas grand-chose, je pense.

En conclusion

Je suis très satisfait de ce système que j’utilise très souvent depuis un petit mois.

Il est fiable, rapide, et me permet d’éviter de me promener avec mon sac et mon porte-monnaie dedans (il ne passe pas avec toutes ses cartes dans ma poche arrière de pantalon sans faire femme enceinte de la fesse droite).

J’attends avec impatience qu’il se propage, ce qui semble être le cas, et ce à la vitesse grand V.

Et pour vous dire, je me suis inscrit en moins d’une heure sur Post Finance et Raiffeisen, avec intégration en plus de la SuperCard dans les deux systèmes.

Si j’y arrive, vous pouvez le faire, alors, pourquoi s’en priver, vu que ça ne coûte rien?

En savoir plus sur Le Blog du Cuk

Subscribe to get the latest posts sent to your email.

C’est quand même bien plus compliqué qu’Apple Pay où il suffit d’appuyer deux fois sur le bouton de l’Apple Watch pour payer.

Il y a Boon pour ceux qui ne veulent pas lier Apple Pay à une carte de crédit mais une commission de 1% est prise.

Peut-être, j’attends d’ailleurs que le paiement TWINT soit possible avec la montre. En attendant, j’ai essayé d’ajouter ma carte de crédit dans Apple Pay lorsque j’ai réinstallé mon iPad.

Elle n’est pas reconnue (c’est une VISA, mais avec l’émetteur Supercard, derrière lequel se trouve, je crois, Crédit Suisse).

Je trouve vraiment pratique que TWINT passe par une carte de débit. Je ne veux pas me retrouver avec une douloureuse de plus à la fin du mois.

Mon experience est l’inverse de la tienne. J’utilise Twint que pour les payements entre amis, mais jamais pour payer au magasin. En fait j’ai essayé une fois quand y avait pas trop de gens, et la borne semblait ne pas trouver mon iphone (5SE si jamais). Et apres 5 minutes, j’ai arrêté et j’ai payé avec ma carte. Depuis je n’ai plus essayé, car je trouve que payer cash ou par carte est plus rapide.

Faudra que je réessaye une fois… sans doute la borne était défectueuse.

Tout ce que j’ai essayé fonctionnait très bien avec les bornes, et surtout très très vite. Essaie encore!

Excellent! Ça fait pas mal de temps que je me tâtais. Mais j’ai une question, avant de m’y mettre:

Est-il possible, après le paiement, de saisir un libellé pour le relevé de compte, p.ex. « iPad pour neveu »?

(Je dis bien UN libellé pour le montant global et non pour chaque article)

Je ne crois pas.

François a dit:

pourquoi s’en priver, vu que ça ne coûte rien?

Ça c’est le genre de phrase qui peut me faire sursauter. En effet, je me demande tout de même quel est l’impact environnemental de ce genre de solutions, vs le cash ou la carte de débit…

Ben……

Si tu as déjà: le compte en banque et le téléphone, je vois pas ce que ça change?

Oui, comme dit Mirou… La connexion Internet se fait aussi via un Bancomat, donc puisqu’on a tout le matos, cela ne coûte rien il me semble énergiquement parlant.

Perso j’utilise Apple Pay depuis ses débuts en Suisse. Transparent, intégré et efficace, je trouve ça très très pratique Ce add-on »twint » me motive peu… et encore moins depuis que mon app BCV me pousse à l’activer ! j’ai horreur du forcing qu’ils font

Ce n’est pas du forcing, c’est de l’information?.

C’est vrai que très peu de gens connaissent TWINT, et il faut qu’il y ait des clients pour que les points de vente se développent, et il faut des points de vente pour qu’il y ait des clients.

Donc ne coince pas sur ça, regarde ce que ça peut t’apporter.

Et bon, puisque plusieurs parlent d’Apple Pay: c’est très répandu comme moyen de paiement, en Suisse? Les magasins l’acceptent? Il ne me semble pas, mais peut-être que je me trompe…

Ça m’intéresserait d’avoir vos expériences dans ce domaine.

Ah. Ben non, c’est du forcing. Malgré que je dise que ce ne m’intéresse pas, j’ai constamment ce message au démarrage!

Apple Pay fonctionne partout où tu peux payer sans contact.

Effectivement, je comprends qu’on ait pas envie d’avoir une carte de credit payante avec Corner. Il se trouve que je l’avais déjà avant Apple Pay et que j’ai d’autres avantages (protection juridique) qui font que je la garde.

Mais franchement François, essaie https://boonpayment.com/ch/fr/ et tu auras de l’Apple Pay en prepaiement pour tester?!

Je vais aller regarder.

Hahah! La fameuse bataille entre les « je suis Migros » et « je suis Coop » ;-).

Il se trouve que j’utilise beaucoup (en fait pour tout même un paquet de bonbons) ma carte de crédit MasterCard Cumulus. Elle fonctionne partout, sans contact, c’est super rapide et je collectionne des points qui me « rapportent » des bons en quantités que je ne sais jamais comment les dépenser. Et je me suis habitué à la douloureuse de fin de mois.

Et sur le coup des cartes de crédits, et bien Migros est arrivée bien avant Coop. Et Migros à sa propre application de paiement qui fonctionne plutôt bien. Et souvent je vois que Coop copie la Migros – mais c’est une perception, ils doivent se pougner parmis tout le temps. Mais bref.

J’ai installe Twint pour recevoir des sous après une vente sur Internet. J’ai été bleuffé. C’était l’application « prepay », depuis j’ai installé la version Raiffeisen.

Question: comment ça se passe pour recevoir de l’argent quand on a deux versions installées?

Remarques:

– le paiement ne fonctionne que si le téléphone est connecté à Internet (par exemple je n’y arrive pas à la Coop juste en dessous de St-Francois, car c’est un sous-sol, et le téléphone se connecte toujours à un de ces horribles wifi de supermarché auquel il faut s’identifier.

– dans la version Raiffeisen j’ai pu coupler ma MasterCard Cumulus (donc une carte non fournie par ma banque). Je peux donc cumuler des points avec, mais le relevé indique alors « Twint » au lieu du marchand ce qui n’est pas pratique.

– c’est super pratique pour payer sur internet (Galaxus, Digitec), mais pas tant plus qu’avec une carte de crédit si on a une application comme 1password. (Avec l’avantage du débit direct si c’est ça que l’on cherche)

Oups. Plein de fautes d’orthographe. Écrit avec un iPad: vraiment comment vous faites pour travailler sur ce genre de truc???

Cela fonctionne même si l’on n’est pas connecté à Internet, Mirou. J’ai fait l’expérience trois fois avant-hier. L’application te dit que c’est une communication sans Internet, et ça fonctionne.

Peut-être est-ce la dernière mise à jour? Tu as dû la recevoir, je suis comme toi à la Raiffeisen.

Pour la Migros et la Coop, j’ai été client de Migros pendant 50 ans (c’était un peu ma maman), mais ce magasin m’a toujours énervé.

Depuis, j’ai découvert la Coop et ses produits bios dans tous les domaines et en quantité (pas juste deux légumes par jour comme à la Migros), même dans les petits magasins.

Et je trouve la Migros trop… suisse, un peu mesquine…

Twint semble effectivement une bonne solution pour envoyer/recevoir de l’argent en Suisse, payer sur des sites suisses ou sur les Selecta par exemple.

C’était la version prepaid qui ne fonctionnait pas… va savoir.

Moi c’est la Coop qui m’énerve. Je suis d accord sur les produits bios, mais la Migros a bien rattrapé son retard je trouve. Et la Coop je trouve tout trop cher :-))

Bon. Il se trouve que je travaille en plus dans la culture et la Migros est donc, indirectement, dans l’ordre le troisième pourvoyeur de mon revenu, après les pouvoirs publics et la Loterie romande. Ça aide au niveau de l’image.

Est-ce que je vais étonner si je dis que je me méfie de confier mes modalités de paiements à mon téléphone?

L’aspect pratique ne me convainc pas assez par rapport à l’aspect sécuritaire. Il y a tant de failles potentielles: le téléphone, l’os du téléphone, l’application, l’appareil qui lit l’application, la technologie qui les relie (wifi, Bluetooth, autre?) Moins il y a de contacts entre les appareils et plus il y a des « trous » sont j’ignore totalement comment ils fonctionne. Il faut avoir pleinement et consciemment confiance en toute cette chaîne d’appareil et de soft pour l’utiliser je trouve. Ce n’est pas mon cas.

Navré il y a plein de fautes d’orthographes!

Pareil, de mon côté! Pas de sans contact pour le moment…

Moi, je m’en fiche un peu. Je sais que le jour où j’aurai un problème, ils ne discuteront pas pour me rembourser, comme ils le fons avec les problèmes de type arnaque à la carte VISA. Les banques et la poste ont trop peur que l’on critique leur système et qu’on fasse perdre confiance aux clients.

Vous parlez de PostFinance, je leur ai demandé de supprimer tous mes comptes après 47 de fidélité, à cause de : j’ai deux comptes un en CHF et un Euros, quand l’un d’eux est sous les 750 balles d’avoir, la moindre opération est majorée de 5 balles de frais, alors que les deux comptes ensembles peuvent présenter un solde positif de passé 15’000 balles.

Ma banque habituelle ne me facture aucun frais, même si un compte est en dessous de la limite, elle tient compte de l’ensemble de mes avoir après d’elle.

J’ai essayé l’application Twint, je la met dans les aides vraiment utiles

(il m’arrive de ne pas voir une faute d’orthographe, même en me relisant)

Il y a des fois où les entreprises ne se rendent pas compte des énervements qu’elles créent chez leurs clients, et après, elles se sentent toutes bêtes de les perdre!

Quant à l’orthographe, en commentaires, je fais attention mais sans plus. S’il y en a qui passent (et il y en a), je me dis que c’est comme ça. Pourtant, je pourrais les corriger avec Antidote, mais je n’ai pas le temps de le faire. Cela prend dix secondes, mais à force de répondre à tous ces commentaires, cela fait beaucoup.

Merci pour la piqûre de rappel, je vais réessayer Twint! J’avais testé quand ça ne fonctionnait qu’en pré-payé, et je n’y avais pas trouvé grande utilité.

Par contre j’utilise régulièrement ApplePay avec une carte de crédit « virtuelle » via Boon, et c’est vrai que c’est super pratique sur tous les terminaux de paiement qui fonctionnent sans contact. Soit un double appui sur le bouton de l’Apple Watch, soit approcher l’iPhone avec le doigt sur Touch ID. Et c’est toujours assez drôle de voir la tête des caissiers-ères qui ne sont souvent pas habitués à ce mode de paiement!

Je suis un affreux mais j’ai décider que je n’utiliserais pas twint tant que ma banque (qui le pousse en avant) n’aura pas autoriser Apple Pay avec sa carte de Credit

J’ai utilisé Twint (développé par PostFinance) dès la première heure – avec les soubresauts d’un produit à peine mature – mais finalement utile.

Tout allait bien (ou presque) jusqu’au mariage avec Paymit (UBS, CS, Raiffeisen, BKZ).

Dès le mariage consommé, la plateforme, l’application et les petites bornes ont été mises à jour.

Mais également l’authentification à l’application.

Désormais, Twint demande de s’identifier à nouveau en stipulant :

« En tant qu’institution financière, nous sommes tributaires de données « propres ». Par conséquent, nous vous demandons de compléter votre profil et de confirmer vos données avec une pièce d’identité. Merci pour votre aide! »

D’abord, je ne vois pas pourquoi je devrais maintenant envoyer ma pièce d’identité, alors que l’ancien Twint ne l’a jamais demandé, mais surtout, je voudrais récupérer le solde que j’avais avant le « mariage », et sans avoir à envoyer à justifier à nouveau de mon identité.

Quelqu’un a-t-il vécu la même expérience ?

Affaire à suivre…

Jean-Luc

Ben je ne comprends pas l’avantage payer avec un smartphone. Une carte de débit directe n’a pas besoin d’être rechargée, elle est toujours disponible et prend beaucoup moins de place dans la poche qu’un smartphone. Payer avec un smartphone c’est inutilement compliqué.