Lors de ma présentation de TWINT, un moyen de paiement via le téléphone utilisé en Suisse, plusieurs lecteurs ont fait part de leur utilisation de boon, service international, qui permet de payer via Apple Pay, et donc via votre téléphone ou votre Apple Watch.

C’est la solution boon avec Apple Watch dont je vais parler aujourd’hui.

Dans l’article dédié à TWINT, j’écrivais ceci:

Le problème, c’est qu’en Suisse, Apple Pay n’est pas très utilisé. Et que si j’ai bien compris, il est lié automatiquement à une carte de crédit.

Or je déteste payer avec des cartes de crédit, sauf sur le Net, je préfère, et de loin, les cartes de débit, avec de l’argent que j’ai et que j’ai le sentiment de maîtriser.

C’est toujours vrai.

De plus, ma carte de crédit n’est pas reconnue par Apple Pay, de toute façon.

Mais bon, j’ai été titillé par ce qu’écrivaient les lecteurs du Blog du Cuk, et je me suis dit que j’allais tout de même essayer.

boon, c’est quoi?

boon, c’est une carte de crédit virtuelle que vous rechargez depuis un compte que vous choisissez. J’ai personnellement décidé de lier le produit avec ma carte de crédit.

Pour ne pas avoir de surprise, j’ai décidé que dès que je sors une somme de la carte de crédit pour qu’elle aille vers boon, je transmets la même somme de mon compte salaire vers ma carte de crédit.

Le produit est allemand, et derrière lui, nous trouvons l’entreprise financière spécialisée dans le paiement en ligne wirecard.

Voici comment le produit est décrit pas boon:

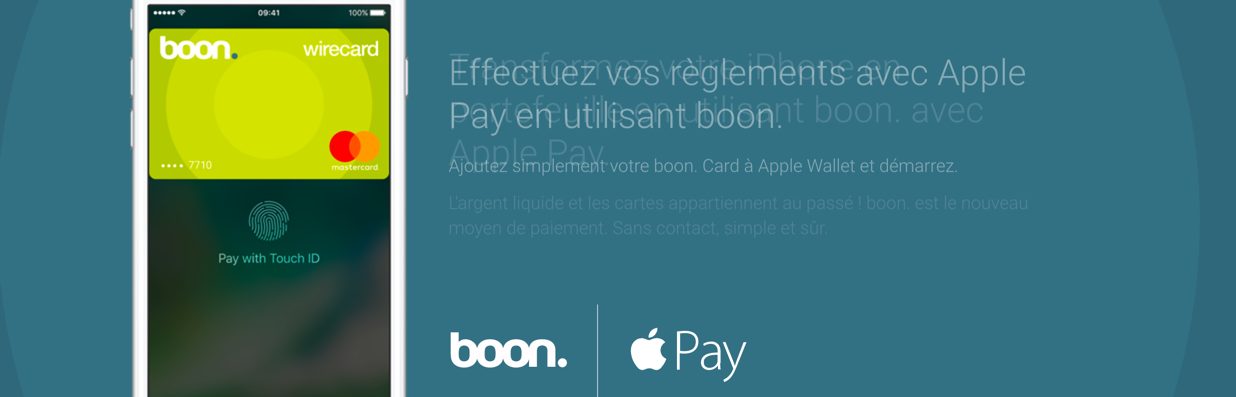

Afin de pouvoir utiliser boon., la seule chose que vous avez à faire est d’ajouter votre carte de crédit prépayée virtuelle boon. à Apple Wallet. Cela ne prend que quelques secondes. Grâce à boon., vous pouvez utiliser Apple Pay même si la carte de crédit de votre banque n’est pas supportée par Apple Pay.

Pour procéder à un paiement dans une boutique utilisant MasterCard Contactless, veuillez simplement placer votre iPhone sur le terminal de paiement et maintenir votre doigt sur la touche ID du capteur d’empreinte digitale.

Les paiements sont très sûrs. Les données de votre carte boon ne sont jamais partagées lorsque vous utilisez Apple Pay, elles ne sont même pas sauvegardées sur votre appareil.

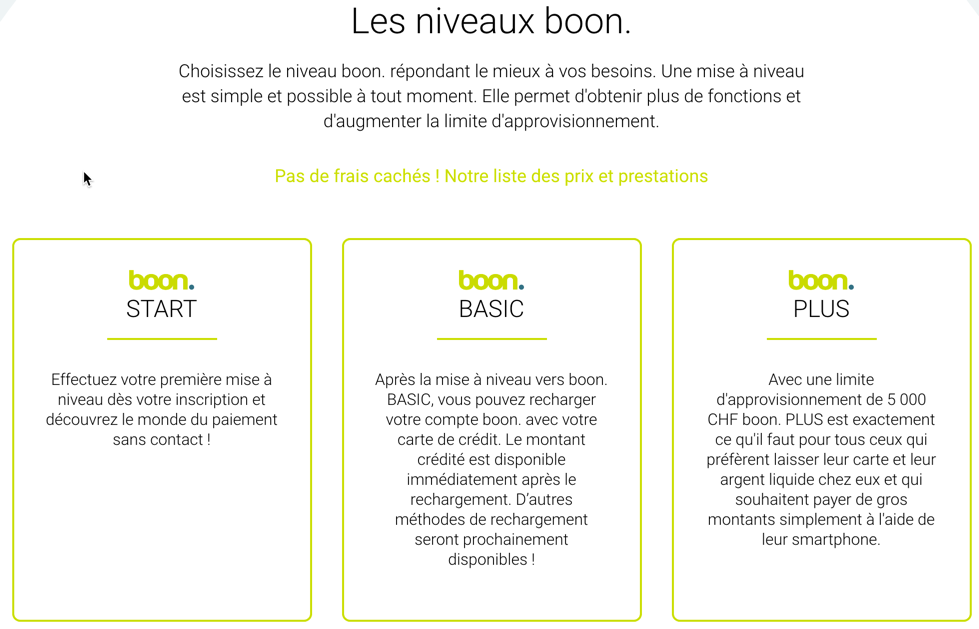

3 plans sont à votre disposition

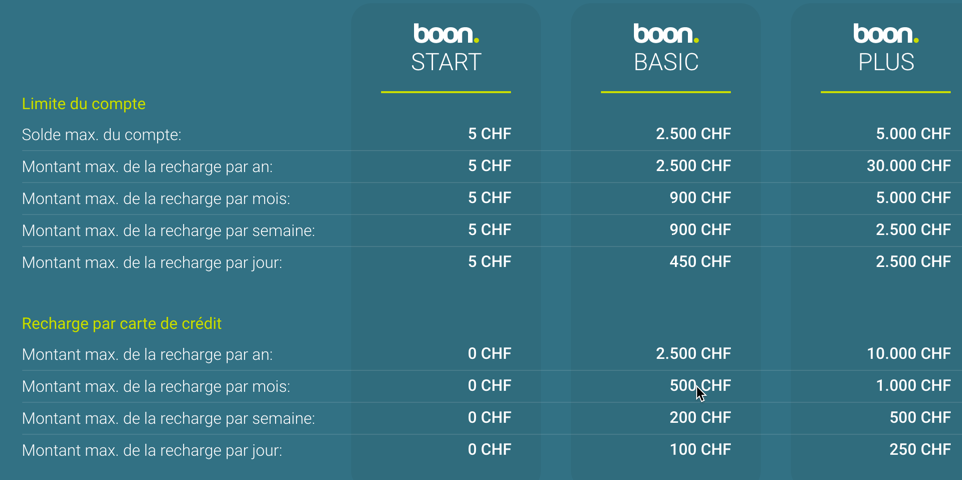

D’abord pour la Suisse:

Et pour la France:

Permettez-moi maintenant de vous montrer à quoi correspondent ces plans, ce qu’ils vous permettent de faire:

Vous comprendrez que le plan «?START?» est une franche rigolade, vous n’allez pas faire grand-chose avec un montant de 5 francs par an! C’est juste un plan pour vous permettre de vous inscrire.

Le plan «?BASIQUE?» est, lui, plus intéressant.

Vous pouvez recharger chaque jour 100 francs sur la carte virtuelle… mais 200 francs au maximum par semaine. Il vous faudra donc du temps pour arriver à pouvoir utiliser Apple Pay via boon comme moyen de paiement principal de vos achats.

Trouvant le système vraiment assez génial, je me suis décidé pour le plan PLUS.

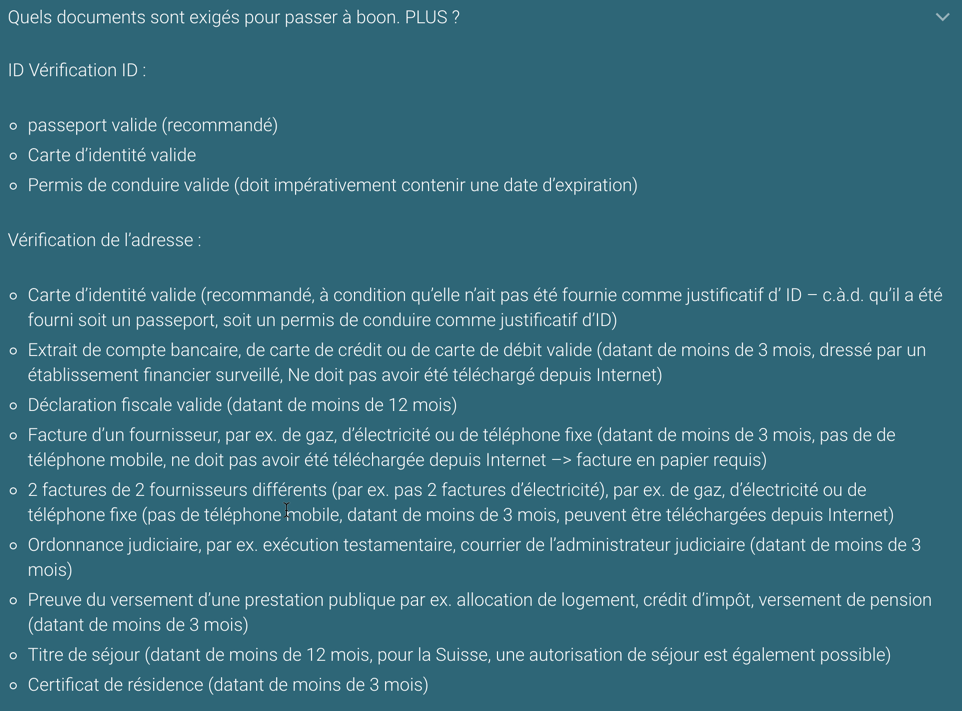

Si BASIQUE ne pose aucun problème, PLUS vous demande des documents divers, à envoyer par mail.

Pour moi, ça n’a pas été simple.

D’abord, il me manquait un document, une facture de type «?électricité?» montrant mon adresse réelle.

J’ai été averti le jour même, ou le lendemain de ce manque, j’ai renvoyé ce qu’il fallait, et puis… plus rien pendant quelques jours.

J’ai bien sûr téléphoné à la Hot Line, qui répond immédiatement et toujours avec sympathie.

Mais la première fois, on m’a expliqué que tout était en ordre, il fallait que je sois patient.

Toujours rien au bout de 3 jours.

Je suis patient, mais bon… j’ai des limites aussi.

J’ai donc rappelé, et là… on m’a expliqué que mon adhésion était en suspens parce qu’il manquait mon lieu de naissance à ma carte d’identité.

Crois-tu que l’on me l’aurait dit?

Et problème: le lieu de naissance ne figure pas sur notre carte d’identité, en Suisse, ni d’ailleurs sur nos passeports (j’ai envoyé une copie d’icelui), ce que boon a fini par comprendre.

Il a fallu encore deux ou trois jours pour que ma demande soit acceptée, le dossier devant passer, en plus du service de réception, par deux services de contrôle distinct, ce qui garantit une certaine sécurité, en tout cas pour l’entreprise.

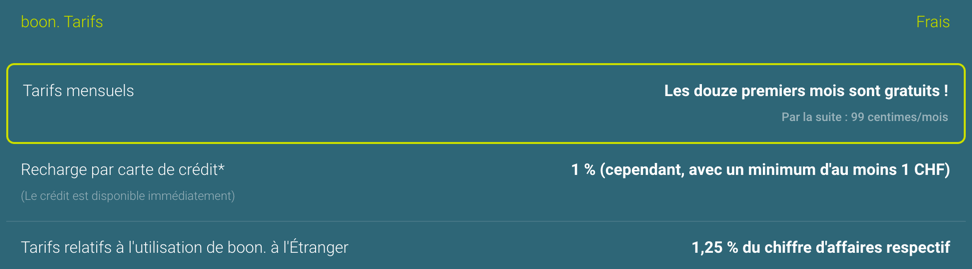

Et combien cela va vous coûter?

Pour la Suisse:

Pour la France, c’est la même chose, mais traduisez CHF par €.

Et à l’usage

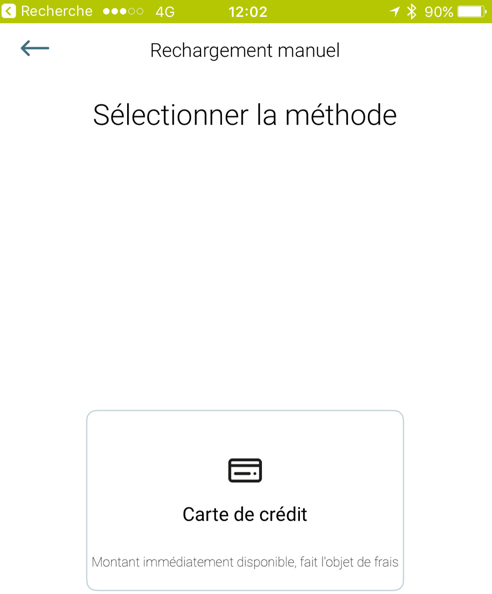

Une fois que vous avez lié votre carte virtuelle boon à votre iPhone ou votre Apple Watch et que vous avez donné le compte à partir duquel l’argent peut-être envoyé à boon, vous commencez par charger la carte.

Cela se passe très simplement.

On sélectionne le mode de recharge, notez que la seule solution pour moi (en Suisse) est une carte de crédit.

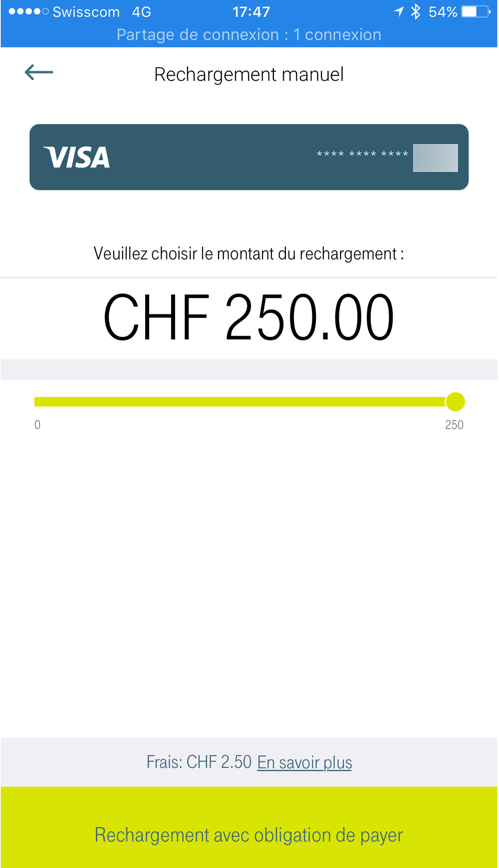

Je sélectionne ma carte (je pourrais en avoir plusieurs)

Je choisis le montant à recharger.

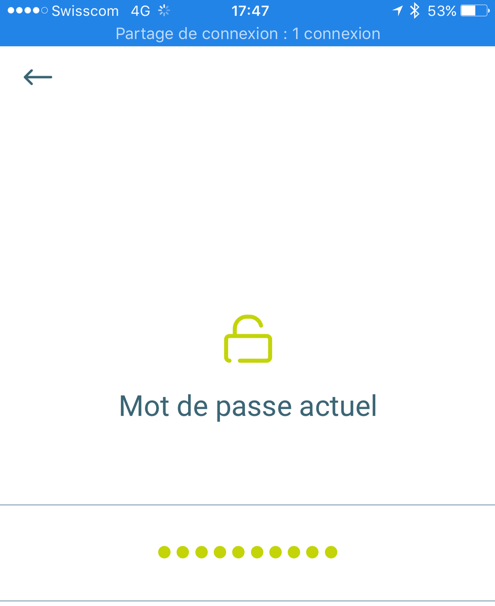

Vous entrez votre mot de passe ou utilisez Touch ID (je ne peux pas le capturer, parce que dès que j’appuie sur le raccourci, ça active justement Touch ID

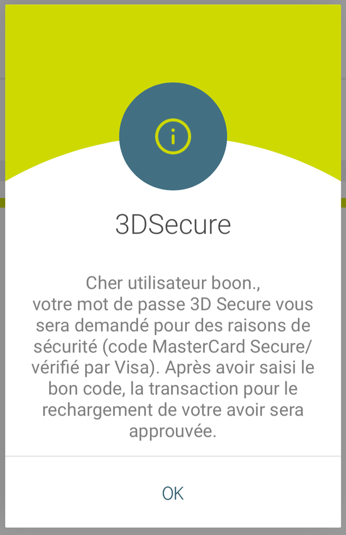

Vous passez, selon la sécurité de votre carte, par une demande supplémentaire, à savoir

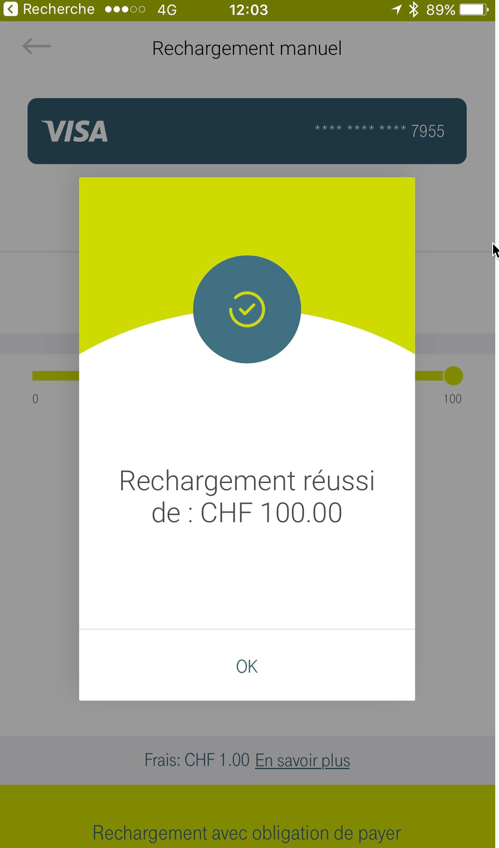

Et c’est terminé.

Vous constaterez que j’ai fusionné deux opérations différentes pour mes captures d’écran. Là, j’ai chargé 100 francs, et le programme me le confirme.

Vous pouvez également demander un chargement automatique qui rechargera la montre quand elle descend en-dessous d’une certaine somme fixée par vous-même-

Et pour payer?

Vous devez déclarer dans boon un moyen de paiement.

Ce sera par exemple l’Apple Watch, ou l’iPhone (6 ou SE minimum).

Moi, j’ai déclaré ma montre.

C’est donc mon Apple Watch qui est entre guillemets (mais pourquoi tu ne les écris pas, ça irait plus vite? Non, c’est une expression) «?chargée?» (ben tu vois que tu les mets pour finir? Ben oui, mais je devais mettre l’expression avant pour appuyer lesdits guillemets, et puis, est-ce que je commente ta manière de lire, à toi?) de la somme.

Mais pas de panique, vous vérifiez en temps réel votre avoir en tout temps sur l’iPhone.

Chose importante: vous n’avez pas besoin de votre iPhone pour payer (il peut rester à la maison), votre montre suffit.

Donc, je suis dans un magasin qui accepte le paiement sans contact, et ils sont très très nombreux, en tout cas en Suisse.

On les reconnaît à leur logo.

ou (et)

ou (et) ou équivalent.

ou équivalent.

Migros, des épiceries, toutes sortes de commerces, bien plus encore, pour l’instant, que ceux équipés de TWINT sont compatibles avec boon.

J’attends que le total de mes courses soit fait, et j’indique au vendeur que je vais payer avec la carte.

Mais au lieu de sortir la carte, j’approche ma montre, et j’appuie deux fois sur le bouton latéral (le bouton allongé, pas la couronne).

Et là, c’est miraculeux:

- en moins de trois secondes, le paiement est fait;

- le vendeur vous regarde avec de grands yeux épatés (c’est encore mieux quand c’est la vendeuse);

- les personnes derrière vous ont un sujet de conversation pour les trois minutes qui suivent.

Ah, que c’est beau d’être à la pointe de la technologie!

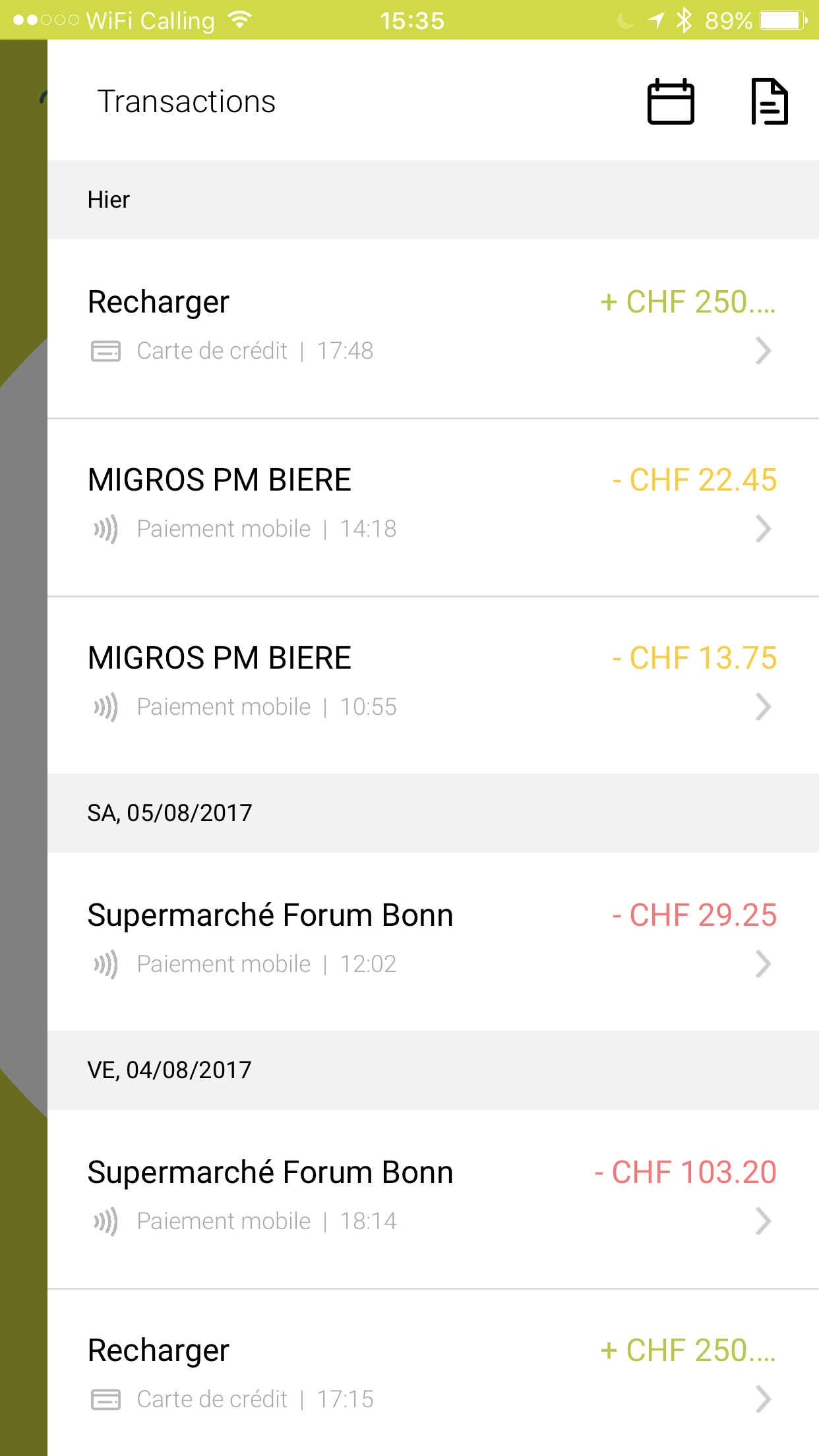

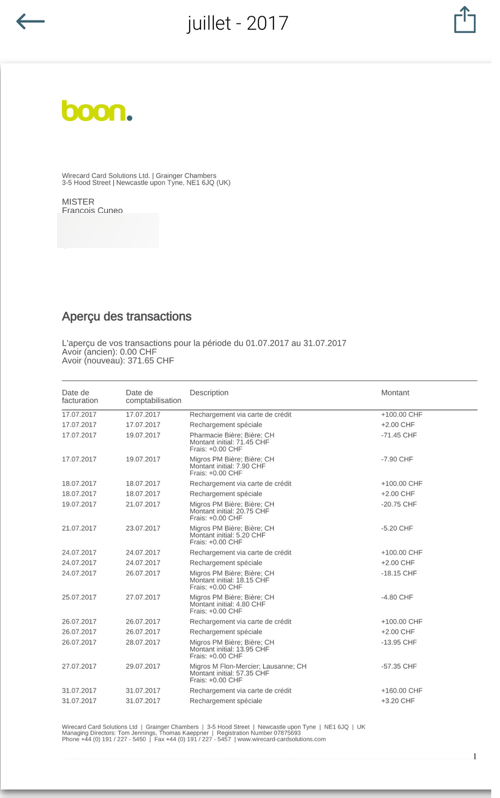

Consultation de ses dépenses

Une fonctionnalité très chouette sur boon, c’est sa faculté de vous rappeler l’historique de vos dépenses.

Vous pouvez même demander de cibler les dates de départ et d’arrivée, et d’imprimer des rapports mensuels.

C’est vraiment très bien fait, ne manque que le détail des tickets!

En conclusion

J’étais épaté par TWINT, je le suis encore plus par boon.

Les défauts de boon par rapport à TWINT? Pour l’instant, il ne pompe que dans votre carte de crédit, pas directement dans votre compte salaire. Cela dit, vous êtes peut-être plus attentifs encore à ce que vous dépensez.

De plus, boon n’intègre pas les cartes de fidélité, comme peut le faire TWINT.

Et puis, la commission de 1 %, évidemment.

À voir si pour vous, le confort en vaut la chandelle.

Pour moi, la réponse est clairement oui. Sans compter que je peux me promener au village sans cet énorme porte-monnaie.

À la boulangerie, je paie avec TWINT (elle n’accepte pas le sans contact de type boon), chez Mojon, l’antenne Migros de Bière, avec ma montre et donc avec boon.

Cela dit, TWINT reste complémentaire, et il m’est utile dans certains supermarchés où le paiement sans contact n’est pas accepté.

En savoir plus sur Le Blog du Cuk

Subscribe to get the latest posts sent to your email.

Excellent article comme toujours.

Merci pour toutes ces informations. Ca me donne presque envie d’essayer, quand bien même je ne suis pas fan de transactions virtuelles.

Merci!:-)

Et niveau sécurité c’est comment ? il se passe quoi si on te pique la montre ?

Ta montre doit être protégée par un code.

Mais si on te pique ta montre, pour plus de sécurité, tu la déconnecte depuis ton iPhone.

Et tu connectes ton iPhone comme moyen de paiement.

Il faut comprendre que la montre n’a rien « en elle », elle est connectée à un compte, mais tu peux y connecter autre chose.

Une nouvelle montre quand tu changes de génération, un nouvel iPhone…

Merci pour cet article.

J’utilise Apple Pay avec boon. depuis quelques mois déjà: Apple Pay, c’est excellent ! Boon., un peu moins … mais cela permet d’utiliser Apple Pay ! 🙂

Mon objectif en utilisant Apple Pay, c’est de ne pas sortir mon portemonnaie ou mon porte-cartes à chaque petit achat.

Les moins:

– boon demande régulièrement de se relogguer, sans interface avec le keychain de iCloud … et le PIN doit être changé à ce moment-là … pas très pratique

– lors de l’inscription, la question de sécurité enregistrée n’a pas été la bonne; plus moyen d’en changer avec les processus de boon., y compris par le service client! Donc je suis contraint de mémoriser une réponse à une question qui ne correspond pas …

– les 1%

– le double intermédiaire (boon., carte de crédit; dommage qu’une grande partie des organismes de cartes de crédit suisses ne veuille pas (encore) être intégré à Apple Pay directement)

Les plus indéniables :

– rapide (la connexion bluetooth de Twint prend des plombes, et la surveillance par de soi-disant actions, bons ou cartes de fidélité, non merci)

– prépayé (boon.) et par facture (carte de crédit) (je préfère recevoir une facture pour pouvoir contrôler mes dépenses (voire détecter les abus éventuels) plutôt que le débit direct)

Je n’ai pas encore vécu ce moment qui doit donner des sueurs froides, pour trouver un nouveau PIN.

Et ma question secrète correspond à la réalité chez moi?.

Je le sais, je l’ai testée à chaque fois que j’ai appelé le service.

Et bien justement hier, porte-monnaie oublié, je me suis retrouvé à la caisse de la Coop avec mon Twint en panne. Impossible de faire quoi que ce soit. Même la caissière ne pouvait pas annuler. Je suis assez fâché contre ce système, qui ne marche jamais quand il faut (ce n’est pas son premier coup – mais les autres fois j’avais d’autres solutions en poche), d’autant que la caissière était aussi fâchée que moi, et c’est moi qui ai du m’excuser auprès d’elle est des clientes qui suivaient. Bref.

J’abandonne ce système.

J’aimerais bien tenter le coup d’Apple Pay, mais le 1% pour Boon m’ennuie et je n’ai pas le courage de transmettre tous ces documents: ils sont fous, c’est presque autant de sécurité que pour un prêt hypothécaire!

J’en reste à ma MasterCard, sans contact super fiable et ultra rapide (Twint c’est tellement lent!), qui ne me coûte rien et me rapporte (beaucoup) de points Cumulus.

Mirou a écrit:

« je me suis retrouvé à la caisse de la Coop «

Quoi? Toi? À la Coop??

Je ne trouve pas que TWINT soit très lent, mes expériences sont plutôt positives.

Mais l’autre jour, au supermarché de Zinal, voilà que je veux payer avec boon, et… patatra… opération refusée.

Je cours chercher mon porte-monnaie dans la voiture (oui, je c’est, ce n’est pas bien), en m’excusant pour toute la file et le caissier.

Ce n’est que plus tard que j’ai remarqué que j’avais désactivé le Bluetooth pour la nuit sur la montre…

Sinon, zéro problème avec boon, mais aucun avec TWIN non plus.

🙂

Oui, il y a une Coop tout près de mon bureau, donc je vais souvent là, mais je m’y énerve souvent. D’autant là, que Twint c’est sensé être un peu leur machin, et que ça marche pas.

Cela dit, ce ne doit pas être la faute de Coop sur ce coup, mais de Twint, ou de Raiffeisen: j’ai voulu ensuite payer un billet de spectacle sur internet (quand ça marche, le coup de scanner un code barre qui s’affiche est assez magique), d’une part pour « essayer », d’autre part parce que le site en question prend 0% de commission sur Twint, mais 1.9% (ou quelque chose du genre) sur les transactions avec MasterCard (et toutes les cartes).

Et bien ça ne marchait pas non plus…

Le plan intermédiaire est généralement suffisant et ne nécessite pas tous ces papiers ?

Je suis content que tu aies pu utiliser Apple Pay par ce moyen. Pas plus tard que ce midi, j’ai voulu payer avec ma montre mécanique suisse au McDo, cela devient addictif 😉

Est-ce que tu as bien reçu les 5.– de bienvenue?? Et j’avais aussi bénéficié de 5.– à la première recharge, je ne sais pas si c’est toujours le cas??

Espérons que l’on puisse un jour charger par virement comme en France pour éviter cette taxe de 1.–

J’utilise Apple Pay avec Cornèrcard sans supplément de prix mais les autres banques devraient vraiment s’y mettre même si elles essaient pour l’instant de mettre en avant Twint.

Les mauvaises langues diront que c’est de la faute à Apple qui n’ouvre pas le NFC mais pas plus tard qu’hier, j’ai lu que les téléchargements de Twint sur Android étaient décevants sans compter les problèmes techniques et la complexité du système (1 app différente par banque?!)

Pour TWINT, en général, tu as une ou deux applications. Une pour ta banque, une pour la poste. Chez moi, il fonctionne bien.

Pour la montre, c’est fou ce qu’on s’y fait, hein??

L’idéal serait simplement que l’on puisse lier boon à un compte salaire.

J’ai reçu des cadeaux aux deux ou trois premiers chargements.

Intéressant, mais les démarches sécuritaires à faire me semble ultra pénibles. Si tu ne veux pas de carte de crédit, ca me paraît bien plus simple (et ergonomique) de prendre une MasterCard Travel Cash (qui sont rechargeables par virement) compatible Apple Pay, non ?

Il y a de toute façon une forme de frais: 40-50 francs pour la Travel Cash, ou 1.5% par recharge pour la MasterCard Prepaid.

Ah non c’est l’inverse. La mastercard prepaid est à 45 francs par ans, mais après, apparemment, il n’y a aucun autre frais.

La TravelCash, elle, est à 1.5% par recharge plus (!), 1 franc par achat (si j’ai bien compris: https://www.swissbankers.ch/fr/mastercard-prepaid/travel-cash/frais.aspx)

Bref. dépenser de l’argent coûte bien cher 🙂

Il va falloir que je relise mes conditions. Il faut vraiment que je m’y mette, ça fait trop longtemps que je repousse ce test d’Apple Pay alors que je suis sûr que je vais vite devenir accro.

Par contre j’aimerais vraiment trouver un moyen simple pour pouvoir utiliser Apple Pay « en natif ». Twint et sa non compatibilité avec l’Apple Watch lui fait perdre une grande partie de son intérêt à mes yeux, et Boon, ça a déjà l’air compliqué dans le cas de François, mais en ayant un appartement d’étudiant au nom de mes parents, j’ose même pas imaginer la galère… Un truc à attraper une phobie administrative !

Et dire que si les banques suisses jouaient pas aux idiotes avec leur connerie de Twint, on pourrait bénéficier d’Apple Pay en deux secondes comme partout ailleurs…

Les frais engendrés par boon sont corrects il me semble, par rapport aux autres cartes.

Mirou a écrit:

« Oui, il y a une Coop tout près de mon bureau, donc je vais souvent là, mais je m’y énerve souvent. D’autant là, que Twint c’est sensé être un peu leur machin, et que ça marche pas. »

C’est clair que c’est pour cette raison que ce magasin n’accepte pas Apple Pay.

Alors que le Crédit Suisse est partant avec Apple Pay pour ses cartes et émet la VISA de la Coop, la Supercard, qui elle bien sûr n’est pas compatible. Ça doit être tendu entre les deux!

Bonjour François, si, si on peut payer avec Apple Pay chez COOP. Je le fais une ou deux fois par semaine. Merci pour cet article (et tous les autres).

Hello Michel,

Ah bon?

Pas dans la mienne je crois, enfin, c’est ce que m’a dit sa responsable.

En tout cas, la Supercard n’est pas reconnue par Apple Pay.

Merci de l’info, je me réjouis (enfin… façon de parler) d’essayer. >

Normalement toutes les Coop ont le terminal sans contact et sont donc de facto compatible avec Apple Pay.

Je scan le code barre avec l’application Supercard depuis l’Apple Watch et après, paiement avec Apple Pay?; c’est encore rapide mais il ne faut pas que la caissière s’emmêle les pinceaux.

noisequick certified a écrit:

« Le plan intermédiaire est généralement suffisant et ne nécessite pas tous ces papiers ? »

Pas d’accord, du moment que tu veux payer tes courses du mois avec une famille, ça ne suffit largement pas, tu dois passer sur le plan PLUS.

IIntéressant, mais le système de ponction à chaque achat ne me fera pas le prendre je pense.

Je test actuellement Revolut, qui permet d’avoir une carte decrédit virtuelle (et en vrai, pour à peine 7chf) et tout le reste gratuit

Recharge du compte instantanée avec une autre carte de crédit. Mais n’ayant pas d IBAN actuellement, difficile de recharger sans frais autrement. Apple pay fonctionne mais pas encore dans tous les pays je crois. En tout cas, il y’a de grande chance que j’arrête avec ma carte de crédit Postfinance dès qu’il y’a la possibilité de charger sans frais et rapidement

J’attends de voir N26 arriver en Suisse. Il y’a un IBAN et je crois que Apple pay fonctionne mais pas disponible en Suisse.

Je ne sais pas encore si Boon est un produit un peu différent (via la forte intégration Apple) mais les Banques suisses se font largement dépasser dans le domaine de la Fintech j’ai l’impression

Merci pour ce test. Le système est vraiment plus rapide que Twint à la caisse. Par contre, avez-vous aussi des « Frais de majoration CHF à l’étranger » lorsque vous rechargez votre compte? J’utilise une carte VISA Suisse de chez UBS… Du coup entre le 1% pour les frais de chargement + 1,75% des frais de majoration pour paiement « à l’étranger », ça commence à faire cher le service..

Bonjour, j’appréhendais, après avoir lu votre article, d’installer boon sur mon apple watch. Il fallait remplir tellement de documents, envoyer des photocopies, etc… Je me suis inscrit tout de même, mais à ma grande surprise, cela s’est fait en quelques clics et aucun document a envoyer. Trop facile! En plus une année gratuite et 2.- de bonus, cool!